Formación bonificada: la Fundación Tripartita

Las empresas que cotizan a la Seguridad Social disponen de un crédito anual, que varía en función de las aportaciones a la Seguridad Social en concepto de formación profesional, aportación que está dirigida a la realización de cursos para los trabajadores en Régimen General, con el objetivo de mejorar sus competencias profesionales.

La Fundación Tripartita es la entidad encargada de gestionar el crédito destinado a la formación de todas las empresas. Este fondo proviene de las cuotas que las empresas pagan a la Seguridad Social mensualmente, entre las que hay un porcentaje con destino a la formación profesional.

La empresa primero deberá abonar el importe del curso una vez finalizado, y con posterioridad obtendrá la bonificación en los importes a liquidar en concepto de cotizaciones a la Seguridad Social.

Crédito disponible para la formación de los trabajadores

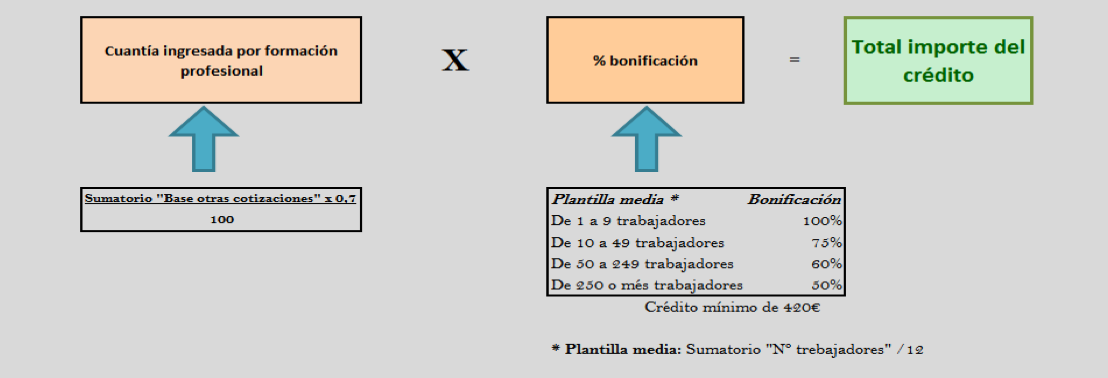

Se establecen diferentes porcentajes de bonificación en función del número de trabajadores que tenga la empresa:

- De 1 a 5 trabajadores: crédito de bonificación fijo de 420€

- De 6 a 9 trabajadores: 100%

- De 10 a 49 trabajadores: 75%

- De 50 a 249 trabajadores: 60%

- 250 o más trabajadores: 50%

Para empresas de nueva creación y las que abran nuevos centros de trabajo, se establece una bonificación de 65€ por cada trabajador.

Las empresas que concedan permisos individuales de formación (PIF) dispondrán de un crédito adicional de hasta un 5%.

Cuadro resumen de la forma de cálculo para conocer el importe del crédito disponible:

Permisos individuales de formación (PIF)

Es un permiso individual de formación, donde la empresa autoriza al trabajador a realizar un curso reglado reconocido con una acreditación oficial, por ejemplo, los títulos universitarios o de postgrado, entre otros.

En las bonificaciones por la vía del PIF, la Fundación Tripartita genera un crédito adicional al de la cuota (es decir, no consume la cuota asignada) si el coste salarial del permiso del trabajador que realiza la formación es superior al 5% de su crédito anual.

Por la vía del PIF existe un máximo de horas bonificables.

Además de las obligaciones generales también se han de cumplir las específicas de PIF, como es el poder acreditar fehacientemente que por lo menos una parte del curso se desarrolla dentro del horario laboral habitual del trabajador.

Diferentes modalidades de acceso a las bonificaciones

Todas las empresas pueden escoger tres maneras de acceder y gestionar las bonificaciones:

- Actuar como EMPRESA BONIFICADA, gestionando la bonificación desde la misma empresa o externalizando la gestión a una consultora. Esta opción permite diseñar los cursos de acuerdo con las necesidades propias de la empresa, decidir cuándo deben realizarse y escoger los centros de formación más adecuados.

- Acogerse a una AGRUPACIÓN DE EMPRESAS, donde el centro de formación asume el papel de entidad organizadora y así gestiona la bonificación de la empresa después de formalizar un convenio de adhesión, en general tramitando en exclusiva los cursos que imparte el propio centro.

En cualquier caso, la empresa sigue siendo la responsable ante la Fundación Tripartita, y la que deberá asumir la devolución o penalización en caso de existir algún tipo de incidente en la gestión. Del mismo modo que sucede con la modalidad anterior, la bonificación obtenida mediante Agrupaciones de Empresas proviene de la subvención que cada empresa tenga asignada para el año en curso. - Acogerse a un CONTRATO PROGRAMA. Las entidades que gestionan los contratos programas son organismos empresariales o sindicales de amplia representación nacional que reciben directamente de la Fundación Tripartita una bonificación.

Las empresas pueden participar en esta opción formativa sin que ello disminuya la bonificación que tienen asignada. En general los Contratos Programa ofrecen formación de catálogo que suele cubrir programas transversales (ofimática, contabilidad básica, etc.) y son un buen recurso para dar respuesta a algunas necesidades formativas sin reducir el presupuesto anual de formación ni la subvención.

Hay que tener en cuenta que las empresas pueden acceder a la bonificación combinando todas las modalidades posibles, pudiendo participar en una o varias agrupaciones hasta que se agote el crédito asignado a la empresa para el año en curso.

Requisitos para las empresas

Respecto a los cursos de formación:

- Duración mínima de 6 horas.

- Máximo 25 asistentes por grupo y 8 horas diarias de formación.

- Hay que notificar cada curso con un plazo mínimo de 7 días naturales antes de su inicio.

- Una vez finalizado el curso, hay que notificar su finalización, donde se especifiquen los costes de la formación y los asistentes que han participado.

Respecto a los participantes:

- Sólo serán bonificables los trabajadores del Régimen General (quedan expresamente excluidos los trabajadores autónomos y personal de Empresas de Trabajo Temporal).

- Las grandes empresas deben asegurar un porcentaje de participación de los colectivos prioritarios (mujeres, mayores de 45 años, etc.) en la formación que tramiten.

- La formación debe ser gratuita para los trabajadores y no debe estar incluida en otras subvenciones.

Respecto a la empresa:

- Tiene la obligación de informar a su representación sindical de los cursos que se subvenciona.

- Tiene que estar al corriente de sus obligaciones tanto de Seguridad Social como de la Agencia Tributaria.

- Debe abonar las facturas del proveedor de la formación antes de aplicarse la correspondiente bonificación.

- Para poder tramitar la subvención como empresa bonificada debe disponer de firma digital como persona jurídica.

Aplicación de las bonificaciones

Las empresas deben hacer constar el importe de estas bonificaciones en los documentos de cotización como cualquier otro beneficio a cargo del Servicio Público de Empleo Estatal (INEM).